Durante 2023, los créditos del Banco Central de Bolivia (BCB) representaron tres cuartas partes de la deuda interna, como resultado de los esfuerzos del gobierno por financiar el abultado déficit fiscal, y ante la imposibilidad de hacerlo con recursos externos. En los últimos tres años esta tendencia ha socavado la estabilidad macroeconómica de Bolivia, señala la Fundación Milenio.

“Ha sido la medida más fácil, pero también la más irresponsable, puesto que ello ha significado acelerar el vaciamiento de las reservas internacionales. Esta política gubernamental ha sido como quemar la casa para pasar el invierno”, explica el director Ejecutivo de Milenio, Henry Oporto.

El investigador afirma que las consecuencias de estas medidas están a la vista: escasez de dólares y combustibles, crisis cambiaria, caída de la actividad económica, subida del costo de vida. Convertir al BCB en financiador del déficit fiscal, y en el sostén financiero de las empresas públicas, ha sido una de las fallas garrafales del gobierno del MAS, que ha distorsionado la función del ente emisor, agrega el entrevistado.

“El actual Banco Central es solo una dependencia del ministerio de economía, obediente a sus decisiones y por lo mismo está imposibilitado de ser la entidad que gestiona y cuida las reservas monetarias y preserva del valor de la moneda, previniendo un proceso inflacionario”, sostiene Oporto.

Para revertir los errores que llevaron al país a la crítica coyuntura actual, y de cara al diálogo que las autoridades iniciarán este miércoles con el sector privado, Milenio considera que es imperioso restituir la independencia del Banco Central de Bolivia. “Una política económica sana y eficiente requiere de un Banco Central independiente, institucionalmente fuerte y profesionalmente idóneo”, explica Oporto. Ningún programa de estabilidad va a funcionar si es que no se le devuelve al BCB su autonomía efectiva y si no se le permite contar con directores, ejecutivos y profesionales probos y calificados. “Esta reforma institucional es esencial para que el BCB pueda conducir una política monetaria autónoma y para ser una contraparte eficaz del ministerio de economía en el manejo de la política económica”, agrega.

La Fundación recuerda que un paso necesario en esa dirección es restablecer la vigencia del artículo 22 de la Ley 1670 del Banco Central que establece que “el BCB no podrá otorgar crédito al Sector Público ni contraer pasivos contingentes a favor del mismo”.

Quemando reservas

Milenio recuerda que la política monetaria de Bolivia se ha mantenido subordinada a la política fiscal. Básicamente, la política monetaria ha consistido en que el BCB se aboque a financiar el elevado y creciente déficit fiscal.

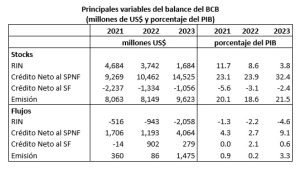

En 2023, el crédito neto del BCB al SPNF (sector público no financiero) aumentó en US$ 4.064 millones (9.1% del PIB), llegando a un nivel de US$ 14.525 millones (32.4% del PIB). Para esterilizar los efectos monetarios del financiamiento del déficit fiscal, el BCB perdió reservas internacionales por US$ 2.058 millones (4.6% del PIB), pasando de un stock de US$ 3.742 millones en 2022 (8.6% del PIB) a un stock de US$ 1.684 millones en 2023 (3.8% del PIB); una caída del stock de reservas del 55%, sostiene el análisis de la Fundación.

Emisión monetaria

“Uno de los grandes problemas que enfrenta el país es que en que el aumento del crédito del BCB al gobierno viene siendo de tal magnitud que no toda la emisión resultante pudo ser esterilizada, y se generó un aumento en la emisión por US$ 1.475 millones (3.3% del PIB), de manera que la emisión pasó de un stock de US$ 8.149 millones (18.6% del PIB) en 2022, a un stock de US$ 9.623 millones (21.5% del PIB) en 2023”, detalla Oporto.

El consumo de las reservas internacionales en los años anteriores permitió esterilizar los efectos monetarios del crédito al SPNF, por lo que la emisión básicamente se mantuvo estable, y se evitó presiones sobre el tipo de cambio y la inflación. En la gestión 2023, sin embargo, se produjo un cambio fundamental que modificará drásticamente la lógica de funcionamiento de la política monetaria.

Las reservas tocan el piso

En 2023 las reservas internacionales llegaron a su límite inferior, y no podrán seguir funcionando como variable de ajuste. En efecto, el BCB terminó con un nivel de RIN de US$ 1.709 millones, de los cuales solamente US$ 166 millones en divisas y US$ 41 millones en DEGS. Durante este año, fue importante la caída en el stock de reservas en oro, que se redujo en US$ 952 millones durante similar periodo, llegando las reservas en oro a US$ 1.566 millones en 2023.

Esto fue posible porque en mayo 2023 se promulgó la Ley 1503, que, en su artículo 9 referido a las operaciones con reservas de oro, autoriza al Banco Central de Bolivia a efectuar operaciones financieras con las Reservas Internacionales en oro en los mercados internacionales, mediante la compra y venta de este activo. La Ley dispone que el BCB debe mantener un mínimo de 22 toneladas de reservas de oro de las RIN, computable semestralmente a partir de la aprobación de la mencionada Ley.

Oporto recuerda que las reservas internacionales han llegado a un mínimo, desde donde ya no parece posible que puedan seguir cayendo. “Si ello es así, hacia adelante el ajuste del mercado cambiario no debería darse sacrificando más reservas. Esto a pesar de que, para diciembre de 2023, el BCB aún contabilizaba reservas en oro por US$ 1.566 millones, equivalentes a las 22 TM que la Ley 1503 obliga al ente emisor a mantener como mínimo. Para que el BCB use estas reservas tendrá que modificarse dicha Ley, lo que es muy improbable por el empantanamiento político en el Legislativo”, observa.

En la situación actual, cualquier intento futuro del BCB de financiar el déficit del SPNF, generará aumentos en la emisión que, muy probablemente, ya no podrán ser esterilizados con pérdidas de reservas. Esto implica que el exceso de emisión puede traducirse en mayor presión sobre el tipo de cambio y, consiguientemente, en mayor inflación. “Esto es algo que ya viene sucediendo a partir de 2023, y que prosigue en lo que va de 2024. La consecuencia es la aguda escasez de divisas, y el aumento del precio del dólar en el mercado paralelo”, advierte Henry Oporto.