Contrario a lo que se esperaba, este aumento, provocado por el nuevo superciclo de materias primas, se tradujo en una variedad de conflictos sociales, medioambientales y económicos. Lejos de motivar un rol efectivo del Estado o de atraer la inversión privada extranjera para su aprovechamiento, este escenario masificó y consolidó al sector minero cooperativo, dedicado sobre todo a la explotación de oro, en desmedro del Estado y las regiones productoras. Paradójicamente, esta explotación es fomentada por el mismo gobierno de turno, porque tiene en el sector minero cooperativo un aliado político estratégico. En ese contexto, la Amazonia cobra importancia por ser una fuente de riqueza disponible para ser explotada, aunque muy pocas veces se consideran los efectos negativos de su devastación.

En la actualidad, la Amazonia boliviana se enfrenta a procesos e intervenciones que involucran a los principales sectores económicos. En la región, se promueven cambios demográficos que se expresan en la creciente urbanización y desarrollo de ciudades amazónicas intermedias, como también se impulsan cambios normativos, que repiten las tendencias de los países vecinos.

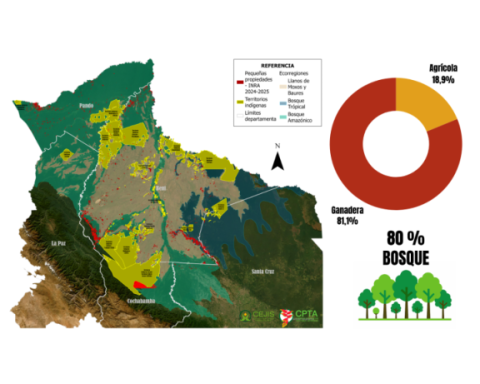

Las actividades económicas que se están imponiendo en la Amazonia boliviana, como la cadena de explotación y comercialización de oro, se desarrollan en un marco de escasa información, donde predominan los operadores mineros cooperativistas, en un contexto entre legal e ilegal, que limita la información económica, social y ambiental de esta región.

La explotación de oro en Bolivia data de hace varios siglos, se remonta al período prehispánico y se mantuvo en la época colonial, concentrada en lo que actualmente es la provincia de Larecaja, en el departamento de La Paz. actualmente, esta explotación se extiende por el río Madre de Dios hasta llegar a los departamentos de Beni y Pando.

El potencial aurífero de esta zona fue un punto de atracción en la República, particularmente a inicios del siglo XX con la presencia del capital extranjero como la Bolivian Gold Exploration (BOLGO) y posteriormente con la Compañía Minera Aramayo.

La presencia privada en la zona fue reducida tras la nacionalización de las minas en 1952 y las operaciones mineras pasaron a manos de sociedades mineras y, con mayor énfasis, a cooperativas mineras, actores predominantes que se multiplican hasta la actualidad, dentro del actual Estado Plurinacional, con un rol protagónico en los últimos años.

A partir de este fenómeno económico, la explotación, comercialización, exportación y tributación del oro se intensificaron en la Amazonia, dejando muchos debates e interrogantes más que satisfacciones.

Este fenómeno extractivista aurífero en Bolivia, se da en un contexto de retracción económica, contracción del empleo, asimetrías jurídicas, pobreza y desigualdad, que profundiza la cadena de explotación en condiciones precarias y vulneración de derechos.

A partir de 2010, la explotación de oro en Bolivia se tradujo en conflictos de interés entre los diversos actores por el acceso a las rentas y los espacios de explotación, pasando incluso por encima de los derechos de los pueblos indígenas y las áreas protegidas. También derivó en la proliferación de la minería ilegal, el contrabando, la subvención y la especulación en el precio de los combustibles, los conflictos ambientales, la presencia ilegal de capital extranjero e, incluso, el lavado de dinero.

Según el último reporte del Consejo Mundial del Oro (WGC) de 2019, Bolivia se ubicó entre los 50 países con mayores reservas de oro en el mundo, mientras que a nivel latinoamericano se sitúa en el quinto lugar. Bolivia detenta el 22,5% del total de las reservas (42,5 toneladas equivalentes a $US 1.802 millones).

El repunte del precio del oro en el mercado internacional, durante y posterior a la pandemia de Covid-19, permitió superar la barrera de $US 2.000 la onza troy (OT), hecho que motivó que en la gestión 2021 Bolivia logre su mayor producción histórica que alcanzó a 45,6 toneladas (T), con un valor de $US 2.626 millones.

En Bolivia, ocho de los nueve departamentos se dedican a la explotación de oro, sin embargo, solo dos de ellos destacan y concentran el 97% de la producción nacional: La Paz con 34.696 Kilos Finos (KF) (76%) y Beni con 9.650 KF (21%).

De esta producción, el 97,3% fue exportado al mercado internacional: 71% a la India, 15% a Emiratos Árabes Unidos, 5% a Turquía, 4% a Estados Unidos, 3% a Italia y el restante a Hong Kong y Canadá.

Como apunte al tema de exportación de oro, el escenario de países destino del oro boliviano cambió drásticamente en los últimos cinco años, puesto que hasta 2016, Estados Unidos era el principal destino del metal dorado con un promedio de 12 toneladas. Este cambio se debe a las exigencias de “Debida Diligencia” de parte del país del norte, para el cumplimiento del convenio de Minamata y la exigencia a sus países proveedores de la implementación de un Plan de Acción Nacional (PAN) para eliminar las peores prácticas y reducir e incluso eliminar el uso del mercurio.

Para 2021, las cooperativas mineras produjeron 42,8 T de las 45,6 T del total de la producción nacional, representando el 94%. Cabe anotar que, en la explotación del oro en los últimos años, el sector privado tiene una participación mínima del 6% de la producción nacional y la estatal con apenas el 0,04%.

Ante la falta de oportunidades de empleo formal en las regiones productoras, pobladores y extraños se insertaron en la explotación minera a través de las cooperativas mineras, particularmente de oro, en la mayoría de los casos en condiciones precarias, insalubres y sin derechos laborales. Uno de estos casos es el de los indígenas Tacanas en Ixiamas, que incursionaron en la explotación de oro.

Según cifras de la Gobernación de La Paz, el año 2010 habían registradas 459 cooperativas mineras auríferas en el departamento de La Paz; una década después, en 2020, el número de cooperativas registradas se incrementó a 1.300, donde se estimó que trabajaban más de 130 mil personas aproximadamente, cifra mayor a las 120.263 fuentes de empleo registradas por el Ministerio de Minería y Metalurgia ese mismo año. A 2020, nueve de cada diez empleos correspondían a la minería cooperativizada.

Esta proliferación de cooperativas también llegó hasta las regiones amazónicas de Beni y Pando que, según los reportes del Viceministerio de Cooperativas Mineras, en los últimos años marcaron su presencia como efecto de la explotación de oro. En el caso de Beni, las cooperativas legalmente establecidas a 2020 llegaban a 30, mientras que en Pando se tiene el registro de 4 cooperativas legalmente establecidas.

Este crecimiento acelerado de las cooperativas mineras tiene como principales motivadores a la Ley 356 General de Sociedades Cooperativas, promulgada el 11 de abril de 2013, la Ley Minera 535, del 28 de mayo de 2014, además del sostenido apoyo del gobierno con recursos económicos, normativas legales, asistencia técnica a través de las diferentes instancias de gobierno y el incremento de precios en el mercado internacional de minerales; empero, este crecimiento tiene efectos negativos, como la conflictividad social, particularmente en la amazonia boliviana, por disputas de espacios territoriales; la contaminación ambiental, la baja recaudación de regalías y la nula recaudación tributaria.

La bonanza en la producción del oro no guarda relación con los niveles de tributación a las arcas de los diferentes niveles del gobierno (nacional, departamental y municipal). En 2021 el valor de producción nacional de oro alcanzó a $US 2.626 MM y las regalías apenas fueron de $US 59 MM, vale decir el 2,2%.

El problema de esta baja recaudación radica en la Ley 535, promulgada por el gobierno de Evo Morales, que tomó los parámetros fijados por la Ley 1777, aprobada durante el gobierno de Gonzalo Sánchez de Lozada, que tanto criticó. “Parámetros” que no se pueden traspasar, y que están muy lejos de los actuales promedios de las cotizaciones de los minerales.

La Ley 1777 fijaba la alícuota de 7% para cuando el precio internacional del oro estuviera en un “techo” o superior a los $US 700 la OT, pero la cotización actual bordea los $US 1.800 la OT. Ese margen fue consolidado en la Ley 535, por el gobierno del MAS, en la que, además, las cooperativas consiguieron fijar una reducción de la alícuota a 2,5% para la producción de yacimientos marginales.

En la práctica, de este 2,5% que beneficia a las cooperativas mineras, solo pagan el 1,5%; considerando que quienes realizan la comercialización en el mercado interno pagan el 60% de la regalía, dejando el saldo del 1% al comprador.

Las cooperativas mineras, por su “condición social”, están exentas del pago del Impuesto sobre las Utilidades de las Empresas (IUE) y, como lo mencionamos, representan el 94% de la producción nacional de oro; vale decir que la explotación de oro en el país no paga IUE.

En la práctica, con la Ley 535 se estableció una normativa diferenciada con privilegios para algunos operadores, ergo, deriva en un régimen tributario asimétrico, provoca que muchos operadores privados camuflen su naturaleza para figurar como cooperativas y de esta forma eludir sus responsabilidades fiscales, laborales y ambientales.

Hasta acá queda evidenciado que en desmedro del Estado y la amazonia, los grandes beneficiarios son los cooperativistas mineros auríferos, los intermediarios y las comercializadoras de minerales, en un escenario donde urge la necesidad de replantear la actual normativa minera, particularmente del oro, por los bajos niveles de tributación que deja a las regiones mineras de La Paz y Beni, considerando que se trata de un recurso natural no renovable y que hasta hoy solo se ve traducido en contaminación ambiental y conflictividad social.

Continuará…

Alfredo Zaconeta es investigador del Centro de Estudios para el Desarrollo Laboral y Agrario – CEDLA