Por: Carlos Arze Vargas (*)

Las cosas han cambiado desde 1999, año en que comienza a ejecutarse el convenio de exportación de gas boliviano al Brasil. En ese momento, la política de hidrocarburos del país orientada a la monetización acelerada de las reservas de recursos naturales –política que prevalece hasta hoy- se enfrentaba a la inminente crisis económica, en particular la crisis fiscal, pero coincidía con el interés del Brasil de dotarse de una fuente energética de magnitud, que complementase su propia capacidad interna para proveer a la creciente industria y a la generación eléctrica, tan dependiente de la generación hídrica.

El Contrato de Compra Venta de Gas Natural entre Petrobrás S.A. y YPFB, fue firmado en Rio de Janeiro en agosto de 1996, aunque resultaba ser la culminación de una serie de negociaciones que empezaron en 1991. En 1993 ya se había firmado un contrato que luego fue modificado –entre 1994 y 1995- con varias adendas y prórrogas.

El contrato finalmente suscrito, establecía la provisión por parte de YPFB de 8MMm3 diarios, volumen que se elevaría posteriormente hasta los 16MMm3. Posteriormente, se incrementó el volumen máximo hasta 30,08MMm3 diarios. Se basaba en las fórmulas del take or play y el delivery or pay, que determinan obligaciones para el vendedor y el proveedor de garantizar la provisión y la solicitud de volúmenes mínimos, respectivamente, bajo el riesgo de ser penalizados de no hacerlo. El plazo del contrato era de 20 años, desde el inicio del suministro y prorrogables según acuerdo de las partes.

El contrato, además, definía el producto de exportación como una “mezcla de metano y otros hidrocarburos y gases no combustibles” y que tendría un poder calorífico de 9.200 kcal/m3, es decir, se establecía la entrega de un gas rico compuesto no sólo de metano que tendría un poder calorífico de 8.900 kcal/m3, sino de otros hidrocarburos líquidos asociados; esta disposición resultó perjudicial para los intereses bolivianos y se corrigió tardía y parcialmente en diciembre de 2009, en una adenda que determinó el pago por parte de Brasil de los licuables enviados a partir de mayo de 2007, con un valor aproximado de entre 100 y 180 millones de dólares anuales.

En sus cláusulas establecía la conformación de un Comité de Gerencia encargado de la interpretación y solución de todos los asuntos relativos al cumplimiento del contrato, tales como la construcción y financiamiento del gasoducto y la conformación de compañías de transporte. En el ámbito del transporte, además de determinar el financiamiento del gasoducto mediante una fórmula de pago anticipado de las tarifas por parte de Brasil por el uso del gasoducto en la parte boliviana, estableció la propiedad y administración de las dos partes del mismo: la que quedaba en territorio boliviano a cargo de una compañía nacional y, consecuentemente, la parte que corría por territorio brasileño a cargo de una compañía transportadora de ese país.

En todos los sentidos, era un contrato que determinaba el monopolio de ambas empresas estatales, de la provisión del gas, de la compra y del transporte; esto es, del acceso y uso del gasoducto.

Las circunstancias de la firma del contrato, fueron especiales: aunque se trataba de un contrato de largo plazo, el vendedor, Bolivia, no contaba con las reservas certificadas que garantizaban el total del suministro en el plazo fijado, que llegaba a los 7Tcf, sino menos de la mitad. Brasil accedió a esta situación, no sólo porque necesitaba de manera urgente la provisión de gas, sino porque negoció con el gobierno boliviano favorablemente la cesión del campo San Alberto, que no tenía las reservas certificadas, pero que contaba con reservas físicas de magnitud según los técnicos y exautoridades de YPFB.

Durante la vigencia del contrato, entonces, se otorgaron concesiones entre las partes que favorecieron sus intereses circunstanciales: se entregó a Petrobrás un mega-campo hidrocarburífero en días previos a la firma del contrato, se renegoció los precios favoreciendo a Bolivia, se ampliaron los volúmenes, inclusive incorporando por un tiempo una provisión adicional para plantas brasileñas en Cuiabá, se reconoció el valor de los licuables y, en general, se solucionaron de manera amigable todas las diferencias a lo largo de los veinte años. Todo esto revela que, además de las condiciones y oportunidades económico-técnicas, prevaleció una relación amistosa entre los gobierno, probablemente por su afinidad política, principalmente desde el año 2006, lo que facilitó su conclusión sin mayores contratiempos, permitiendo el aprovechamiento de un producto de calidad a precios bajos, por un lado, y la obtención de elevadas rentas fiscales gracias a la vinculación del precio del gas con el del petróleo, que tuvo un ciclo largo de elevadas cotizaciones.

En la actualidad, las condiciones han cambiado no solamente por el contexto nacional en los dos países, sino también por las tendencias prevalecientes en el mercado internacional del gas natural y, en general, en el de la energía. Para lo que nos interesa en este artículo, observemos las circunstancias prevalecientes actualmente en Brasil y que determinan las posibilidades para la negociación de un nuevo contrato de exportación de gas boliviano al Brasil.

El crecimiento económico, en particular el de su industria y la expansión de la generación de electricidad, plantean la probabilidad de que la demanda de energía en Brasil siga creciendo a tasas importantes. Pese a que, en los últimos años, en particular 2015, la oferta y consumo de energía había bajado levemente, la tendencia general es de un incremento constante en la demanda de energía. Para enfrentar esa situación, Brasil cuenta con nuevas reservas de hidrocarburos, principalmente por el descubrimiento e inicio del desarrollo del Pre-sal, ha aumentado sostenidamente la capacidad de generación hidroeléctrica, posee una importante potencialidad para genera energía solar y eólica que, como vimos en las estadísticas, ha empezado a aprovechar, finalmente, se debe mencionar que aunque en los últimos años se incrementó levemente, durante una década logró mejoras en la eficiencia energética gracias a muchas políticas implementadas desde el gobierno federal, traducidas en la reducción de su intensidad energética[1].

Bajo estas nuevas condiciones, para muchos funcionarios y analistas, la negociación de un nuevo contrato de exportación de gas boliviano a ese país, presentaría dificultades y no podría, de ninguna manera, mantener las formas y condiciones favorables del contrato que vence el próximo año.

La situación habría cambiado favorablemente para Brasil, principalmente por el descubrimiento y desarrollo de reservas de petróleo y gas natural (en 2017 13,5 Bpc, mayores a las actuales reservas de Bolivia de 9.5 Bpc), tanto offshore como onshore, lo que plantearía la posibilidad de demandar menos hidrocarburos desde el exterior, por lo menos en el largo plazo. Otra área de potencialidades energéticas, sigue siendo la de las energías renovables, especialmente de los bio-combustibles. Aunque la producción de petróleo ha sido favorable, el elevado volumen de importaciones de derivados estaría llamando la atención sobre la necesidad de mejorar la capacidad interna de refinación.

En ese sentido, los cambios institucionales y financieros en Petrobrás, que han afectado sus atribuciones y responsabilidades en el sector, abrirían varias posibilidades de desarrollo: por un lado, permitiría el ingreso de nuevos agentes privados, tanto para desarrollar las reservas como para mejorar la capacidad de transporte y distribución dentro del Brasil y, por otro, posibilitaría inversiones en el desarrollo de infraestructura, principalmente de distribución.

Para impulsar el aumento de las reservas y producción de hidrocarburos está vigente desde 2009 la política de concesionar bloques de exploración y explotación. Lo que es una novedad es que la disminución del protagonismo de Petrobrás, debido a los cambios en sus atribuciones legales y por el proceso de reestructuración a la que ha sido sometida y que se aceleró con el escándalo del Lava Jato en los últimos años. En ese sentido, según la ANP existirían 327 bloques bajo concesiones (ANP 2018) y este año se habría realizado la 15ª Ronda de Licitaciones de Bloques para Exploración y Producción de Petróleo y Gas, ofreciéndose setenta bloques en cuencas sedimentarias marítimas con una superficie de 95.5 mil km2, previéndose otras tres más hasta el año 2021. En estas licitaciones la empresa estatal Petrobrás participa en asociación con empresas extranjeras[2].

Asimismo, el Plano Decenal de Expansao de Energia 2026 del Ministerio de Minas y Energia, establece el crecimiento de la oferta interna de energía de 288 millones de t.e.p. a 351 millones de t.e.p. entre 2016 y 2026, a una tasa anual de 2%. Para alcanzar esa meta se prevé elevar la producción primaria a una tasa anual de 5,6%, destacándose el crecimiento de la producción de petróleo en 7,4% y del gas en 5,8%. A ese ritmo, se estima que en 2026 Brasil sextuplicaría el volumen de petróleo que exportó en 2016 y que pasaría a ser un exportador neto de gas natural. Consecuentemente, el plan prevé que la oferta total de energía eléctrica se eleve desde los 619 TWh hasta los 896 TWh en el mismo período.

En este escenario, la política más importante referida al gas natural es el proyectado Programa Gás para Crescer del Ministerio de Minas e Energia, que sigue siendo elaborado para su aprobación por el Congreso. Dicho programa pretende ejecutar todas las reformas necesarias para impulsar el crecimiento y modernización del mercado del gas natural, eliminando definitivamente el monopolio “de facto” que Petrobrás siguió ejerciendo a pesar de las numerosas reformas legales de pasados años. Considera que el fortalecimiento de la generación eléctrica requiere el incremento de la termoelectricidad basada en el uso del gas natural, pues la penetración de las fuentes no renovables todavía no garantizaría la seguridad energética y, más bien, debería aprovecharse el desarrollo del Pre-sal y el pujante mercado de GNL. Por todo ello, se propone una serie de acciones: i) revisar el marco legal para atraer más inversiones en la exploración y producción de petróleo y gas natural; ii) perfeccionar la estructura tributaria del sector y promover la competencia en el mercado; iii) promocionar la diversificación de agentes comercializadores y la desregulación tarifaria del transporte; iv) transparentar la formación de precios; v) fortalecer la gobernanza del sector, en especial en la coordinación de las actividades de transporte y en la apertura de los mercados en los segmentos de distribución; vi) realinear la planificación sectorial de gas natural y del sector eléctrico, para permitir la expansión de las redes y una mayor convergencia posible en el uso del gas natural para generación termoeléctrica (Ministerio de Minas e Energia 2017).

Este programa está siendo demandado con mayor fuerza por parte de los sectores empresariales que, con los cambios políticos impulsados por el gobierno que sustituyó a la presidenta Dilma Rousseff, han cobrado más protagonismo y poder. En efecto, la Confederacao Nacional da Industria del Brasil (CNI), se ha manifestado exigiendo la realización de las reformas señaladas en el Programa Gás para Crescer señalando la urgencia de eliminar las distintas barreras que impiden el desarrollo del mercado, entre ellas la falta de libre acceso al transporte todavía controlado por Petrobrás, las regulaciones para la exploración hidrocarburífera por razones medioambientales, en especial a la exploración de gas no convencional y a los efectos nocivos de la “dependencia” externa en la provisión de gas, refiriéndose a la importación desde Bolivia. En resumen, las metas principales identificadas por el gremio empresarial serían: en el corto plazo la implementación de un ambiente de negociaciones que facilite la diversificación de agentes en la comercialización y en el largo plazo, la reversión de la dependencia externa de la provisión (CNI 2018).

Consecuentemente, las previsiones de política y las demandas empresariales descritas, se han concretado en los últimos meses en anuncios y opiniones relativas a las perspectivas de renovación del contrato de exportación de gas boliviano a Brasil. Así, el mencionado ejecutivo de la ANP, señalaba en 2017 que Petrobrás podrá seguir negociando la compra de gas boliviano, pero junto con compañías privadas que están interesadas –y habilitadas legalmente- en importar ese energético, bajo la coordinación de la ANP que tiene la autoridad para conducir las licitaciones para el transporte.

En Bolivia se ha difundido una serie de análisis sobre las perspectivas de un nuevo contrato de exportación de gas, la mayoría de ellas centradas en las actuales dificultades que supone la debilidad del sector hidrocarburífero boliviano y especialmente en la inexistencia de reservas probadas certificadas suficientes para garantizar un contrato de largo plazo y volúmenes semejantes al GSA.

De todos ellos, uno publicado en medios de comunicación de circulación nacional llama la atención por las hipótesis que lanza[3]. Según el mismo, las negociaciones se orientarían por el cumplimiento de una “estrategia” de Petrobrás: la firma de un nuevo contrato con mayores volúmenes, pero con menores precios, bajo el supuesto –irreal y tendencioso, según su autor- de que Brasil podría prescindir del gas boliviano y con el propósito de imponer como precio de compra el Henry Hub. Esa estrategia sería un diseño compartido por el gobierno brasileño y las empresas transnacionales; el autor sustenta esta última suposición apoyado en un análisis de una consultora estadounidense que concluye que, a partir del crecimiento de los flujos de GNL en el mundo, de intentos de varios países para eliminar la indexación del precio del gas al del petróleo y por experiencias en los que ya se habrían transado ventas basadas en el precio Henry Hub, “el mercado de LNG se está volviendo cada vez más un mercado de commodities en el que los precios del Henry Hub empiezan a influir en todos los otros mercados”[4].

Como el principal y novedoso supuesto es el de la sustitución del precio del gas boliviano fijado según el contrato GSA por el precio Henry Hub, producto de una manipulación conviene ver cuáles han sido el comportamiento y los niveles del precio del gas boliviano exportado a ese país.

Si bien desde 2007 el precio regulado del gas boliviano mostró un incremento importante, debido a las condiciones imperantes en el mercado internacional del petróleo a cuyo precio está indexado, a partir de 2013, como efecto de la volatilidad del petróleo y de los derivados que forman la canasta de precios de referencia, el mismo ha venido sufriendo sucesivas reducciones sucesivas que lo han ido acercando al precio promedio anual del mercado spot de Henry Hub. Como lo muestra el Cuadro 1, mientras en 2012 el precio del gas exportado a Brasil representaba 3,3 veces el precio Henry Hub, en 2017 esa relación cayó a sólo 1,3 veces.

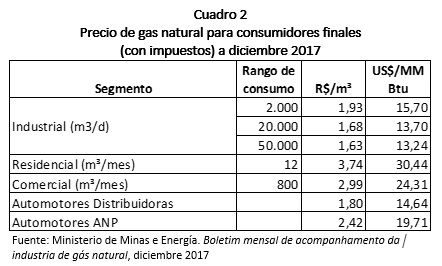

También se debe considerar que el nivel del precio del gas boliviano, que normalmente se compara con los precios spot de Henry Hub, no corresponde a los precios para los consumidores finales y ni siquiera al precio puesto en Sao Paulo. Los precios del anterior cuadro corresponden a los precios fijados según la fórmula del contrato y que se establecen para el producto entregado en la estación de Río Grande en territorio boliviano. Para tener idea de la magnitud real de los precios finales del gas bolivianos en mercado brasileño, al precio en Rio Grande hay que sumarle más o menos 1.79 dólares por MMBtu, por conceptos de compresión y transporte, para tener el precio city gate Sao Paulo. Así el precio promedio de 3.89 $us/MMBtu de 2017, podría elevarse hasta los 5,68$us/MMBtu en esa ciudad[5]. Más aún, de acuerdo a información del Ministerio de Minas en su boletín de gas, los precios a consumidores finales podrían llegar a ser hasta cinco veces más que el precio en el ingreso a Sao Paulo (Cuadro 2).

Lo anterior quiere decir, entonces, que el precio de exportación del gas boliviano a Brasil no es tan alto y diferente al Henry Hub, como pensar que una prioridad de la eventual suscripción de un nuevo contrato sea la manipulación del precio hasta el nivel del segundo. Por otra parte, la comparación de los precios de contrato con los precios city gate en Sao Paulo y los precios para consumidores finales, permite observar que el problema del elevado nivel de precios que reclaman algunos sectores empresariales y de consumidores brasileños, tiene que ver fundamentalmente con los costos que se suman en el transporte y distribución al interior de su país, y no con la enorme diferencia entre el precio del gas boliviano y otros como el Henry Hub. Por ello, no sorprende que la demanda de, por ejemplo, la CNI apunte con especial atención a la reforma del sistema y la administración del transporte dominado hasta ahora por Petrobrás, que es, al mismo tiempo, el único importador del gas boliviano.

Respecto a las consideraciones sobre una tendencia hacia la “comoditización” del gas natural, podemos afirmar que si bien en los más grandes y dinámicos mercados de gas establecidos en Asia y Europa crece la presión hacia la fijación de un único precio como el Henry Hub que permitiese tratar al gas como otro comodity, en la región todavía el desarrollo del mercado GNL es incipiente, por lo que los contratos basados en el estado de la oferta y la demanda regional, orientados al desarrollo de la capacidad de producción, seguirán siendo por un tiempo la norma. Esto quiere decir que los precios seguirán fijándose en atención a aspectos como la localización, el tamaño del mercado y la disponibilidad de oferta. Obviamente, los agentes que demandan gas natural –por ejemplo, en Brasil- presionarán por la liberalización del mercado y alentarán la concurrencia de mayores oferentes con prácticas más flexibles.

De este modo, podemos inferir, de las situaciones expuestas, que las perspectivas de un nuevo contrato de exportación de gas boliviano al Brasil, responderán ante todo a las condiciones impuestas en este país por la evolución de su matriz energética y por las recientes políticas estatales. Como se ha publicado en la prensa brasileña y la boliviana, la intención de las autoridades del país vecino es que la importación se reduzca a una mitad del volumen del actual contrato[6] o que inclusive Petrobrás se limitaría a importar “su propia producción” (que alcanzó en los últimos años a poco más de 9MMm3), lo que habría generado preocupación en ABEGAS, una asociación de empresas distribuidoras ante la posibilidad de incremento de los precios del gas en territorio brasileño[7].

El mismo gobierno boliviano ha ratificado la estrategia brasileña sin que ésta haya sido anunciada oficialmente, sosteniendo varias versiones, pero con la misma idea de que un futuro contrato de exportación no mantendría el volumen del que termina el próximo año y que ya no sería Petrobrás el único comprador, sino que se negociaría con otras empresas interesadas. En junio de 2017, por ejemplo, el Ministro de Hidrocarburos, Luis Sánchez, estimaba que el volumen de un nuevo contrato con Petrobrás estaría en alrededor de 10 a 12 millones de metros cúbicos diarios, es decir, en un tercio del actual volumen contratado[8]. Las autoridades bolivianas, asimismo, informaron de negociaciones con representantes de empresas públicas de los estados de Mato Grosso y Mato Grosso do Sul que también tendrían interés en la compra de volúmenes adicionales de GLP y Urea. Esa intención se habría llegado a un compromiso de la Gobernación del Estado de Mato Grosso para una futura exportación de 4MMm3/d[9], acuerdo que sería firmado a fines de ese mes; en la misma fecha se sumaría la demanda del Estado de Mato Grosso do Sul para la compra de 3,4MMm3/d, de los cuales 1,2MMm3 serían para alimentar la termoeléctrica de Ladário-Corumbá y otros 2,2 millones de m³ / día para la Unidad de Fertilizantes Nitrogenados (UFN III) de Três Lagoas[10].

En conclusión, las perspectivas de renovar un contrato de exportación que preserve algunas de las condiciones ventajosas del que concluye en 2019 son, en nuestro criterio, escasas, casi nulas.

En primer lugar, el país se enfrenta en condiciones menos ventajosas de las que prevalecían a finales de los años noventa, cuando se presentaba como el principal productor de gas del cono sur con reservas libres y cuando el Brasil enfrentaba escasez importante de fuentes energéticas. No se debe olvidar que la orientación de la política económica en Bolivia, iniciada en la época neoliberal y continuada durante el gobierno de Evo Morales, al estar dominada por el objetivo de obtención de rentas naturales -por lo que alienta la monetización acelerada de las reservas-, ha afectado el volumen de reservas de gas natural necesarias para garantizar contratos de exportación de largo plazo. En ausencia de una empresa estatal fortalecida (YPFB mediante sus dos empresas subsidiarias produce menos del 20% del gas natural) y como no existe la obligación para las empresas productoras de reponer las reservas consumidas, las posibilidades de incrementar las reservas probadas y la producción quedan en manos de las empresas transnacionales que operan en el país, las mismas que durante dos décadas aprovecharon la explotación de campos maduros. A ello debe sumarse que los incentivos otorgados sucesivamente por el gobierno desde 2010, no han surtido efecto sobre las decisiones de inversión de las empresas extranjeras; inclusive si se cumpliesen las promesas de inversión anunciadas reiteradamente por el gobierno y algunos ejecutivos de ellas, el tiempo que llevaría obtener resultados reales excedería el plazo de la negociación con Brasil. En el lado opuesto, Brasil enfrenta un escenario más optimista pues cuenta con enormes recursos por desarrollar, ha desarrollado capacidad e infraestructura en varios rubros y, con los cambios políticos ocurridos, ha acelerado la privatización de su sector energético, lo que podría atraer inversión extranjera que fortalezca su posición energética.

A pocos meses de concluir el plazo de vigencia del contrato GSA, el gobierno parece haberse resignado a obtener condiciones similares al mismo. Las sucesivas declaraciones de las máximas autoridades sectoriales apuntan en ese sentido: los anuncios de negociaciones con los Estados de Mato Grosso y Mato Grosso do Sul son una ratificación de que, aunque Petrobrás seguirá siendo el actor central de las relaciones bilaterales en este campo, los nuevos socios comerciales serán distintos por sus objetivos y por su importancia. Pero no sólo eso, la presión financiera y de la opinión pública, han obligado al gobierno a sugerir algunas salidas de emergencia que distraigan del problema central y les permita salir del paso en el debate sobre la insuficiencia de reservas probadas. Por ejemplo, han comunicado que el país estaría dispuesto a prolongar el contrato GSA por otros ocho años, basándose en la posibilidad de extensión del plazo que incluye el mismo contrato. Esta prolongación no implicaría incrementar el volumen total pactado, sino únicamente la prolongación de los envíos de volúmenes no nominados oportunamente por Brasil –alrededor de 2Tcf-, lo que podría significar una exportación diaria de cerca de 19 millones de metros cúbicos en ocho años.

La otra opción mencionada recientemente, que podría tener implicaciones importantes es la relativa a una posible sociedad de YPFB con la empresa rusa Acron, que ya habría avanzado con la firma de un memorándum de entendimiento durante la reciente visita de Evo Morales a Rusia. La compañía rusa sería una productora de fertilizantes con operaciones en Rusia y Canadá, y estaría interesada, según versión del gobierno, a vender acciones a YPFB para operar como socia en la venta del 100% de la Urea producida en Bolivia[11]. Dos cosas llaman la atención de esta propuesta gubernamental: primero, una sociedad con una empresa extranjera que produce fertilizantes al igual que Bulo Bulo, significaría pactar con la competencia en momentos en que la empresa boliviana no alcanza ni siquiera a regularizar sus operaciones; segundo, llama la atención que el anuncio coincida con la información proveniente de Brasil[12], que menciona el interés de “inversionistas chinos y rusos” por reactivar las obras paralizadas de la Unidad de Fertilizantes Nitrogenados (UFN III) de Três Lagoas. Así, lo que se presenta como una sociedad para impulsar la comercialización de los fertilizantes bolivianos –que no tienen mercado asegurado para su producción potencial-, parece ser, más bien, una estrategia para vender un volumen de poco más de 4 millones de metros cúbicos diarios de gas natural, ante la reducción de la compra de Petrobrás[13].

Finalmente, debemos mencionar la hipótesis de que, frente a la inevitable modificación de las condiciones para la exportación de gas –que ha sido la principal fuente de rentas fiscales en los últimos doce años-, el gobierno acelere y realice mayores esfuerzos por sustituirla con la exportación de electricidad como fuente de ingresos para el Estado. En el presente mes de julio, en ocasión de la V Reunión del Grupo de Trabajo Binancional de Energía realizada en Santa Cruz, el ministro Energía, Rafael Alarcón, anunció que el país habría ratificado su ofrecimiento de exportación de 7.000MWh “en el corto plazo”. Más aún, en la misma reunión se habría abordado el tema del “aprovechamiento hidroenergético del potencial que tiene el internacional Río Madera”, que sería impulsado mediante un estudio a cargo de ENDE Corporación y Eletrobras con un financiamiento del BID. Se debe recordar que la cuenca del Río Madera es compartida por ambos países y que en el mes de febrero pasado el Ministerio de Minas e Energia de Brasil había anunciado “el fin de la era de construcciones de represas en el Amazonas” dando a entender la definitiva paralización de la construcción de otras represas más, debido a los conflictos suscitados por la construcción de las represas Jirau y Santo Antonio, debido a sus enormes efectos medioambientales. Por tanto, el anuncio del ministro boliviano puede entenderse como la disposición del gobierno de avanzar en su objetivo de generar energía electricidad para exportación, inclusive construyendo represas en la parte boliviana de dicha cuenca, que se sumarían a los anunciados proyectos de El Bala y Chepete.

Resumiendo. En nuestro criterio, el futuro de la exportación de gas boliviano a Brasil será el de la firma de contratos con volúmenes menores por parte de varios; Petrobrás reducirá su demanda al volumen que genera como productora en campos bolivianos; los contratos, además, tendrán un carácter flexible, es decir no se trataría de contratos de largo plazo en los que se mantengan inmutables las condiciones de volumen y precio, sino de contratos con nominaciones distintas y estacionales; asimismo, es de esperar que los precios sean diferentes también entre los distintos contratos: menores a los del pasado para Petrobrás y levemente mayores para otros agentes cuya demanda no es en firme. Todas estas condiciones, además, derivarían en la sustitución del carácter estatal monopólico del negocio en manos de YPFB, puesto que una sociedad con Acron supondría la estructuración de una empresa mixta; es decir, que deberá sujetar también sus decisiones al interés de sus accionistas privados.

[1] La intensidad energética del sistema brasileño habría caído durante el período 1999-2009 de 0,76 a 0,67, y sólo desde 2010 aumentó hasta 0,71 para 2014; pese a ello sigue estando por debajo del promedio regional de 0,80 (ADS 2017).

[2] En la 15ª Ronda, por ejemplo, en seis de siete bloques que se adjudicó participa en asociación con empresas como Exxon, Shell, Statoil y Qatar; en cuatro de los contratos tendría una participación minoritaria ) http://www.investidorpetrobras.com.br/es/comunicados-y-hechos-relevantes/hecho-relevante-resultado-de-la-15%C2%AA-ronda-de-licitaciones-de-anp)

[3] Cuenta regresiva para el nuevo contrato de venta de gas al Brasil, en http://www.lostiempos.com/oh/actualidad/20170403/cuenta-regresiva-nuevo-contrato-venta-gas-al-brasil

[4] Santillana, Jaime y Salinas, Julia. Comercialización de gas natural en el mundo, Ssecoconsulting, 2016, en http://www.ssecoconsulting.com/comercializacioacuten-de-gas-natural-en-el-mundo.html

[6] Correo del Sur de 15 de septiembre de 2016, citando una investigación de Fhola de Sao Paulo.

[7] PODER de 2 de junio de 2017 en https://www.poder360.com.br/economia/petrobras-decide-nao-renovar-contrato-de-importacao-de-gas-da-bolivia/

[8] Bolivia Prensa de 4 de junio de 2017.

[9] El Deber de 8 de enero de 2018.

[10]ABEGAS en https://www.abegas.org.br/portal/2018/01/31/ms-sinaliza-intencao-de-ampliar-compra-de-gas-da-bolivia/.

[11] Ver Página Siete de 22 de junio de 2018.

[12] Ver la Nota 12 de este artículo.

[13] Ver nota de prensa de la Unidad de Comunicaciones del Ministerio de Hidrocarburos en https://www3.hidrocarburos.gob.bo/index.php/comunicaci%C3%B3n/prensa/4247-bolivia-y-acron-firman-memor%C3%A1ndum-de-entendimiento-para-la-venta-de-4-mmmcd-de-gas-natural-y-la-creaci%C3%B3n-de-empresa-mixta-para-la-comercializaci%C3%B3n-de-urea.html

(*) CARLOS ARZE es investigador del CEDLA