Por: Giovanna Hurtado Aponte*

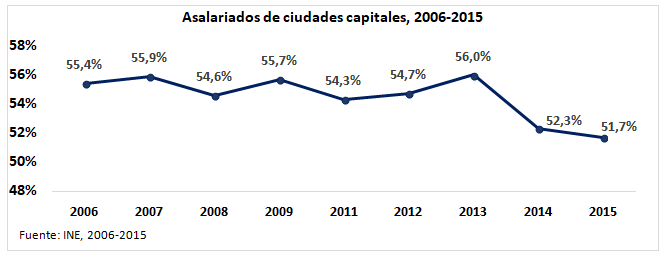

En un contexto económico caracterizado por una constante desaceleración y recomposición del PIB con un mayor peso en el sector terciario tradicional, el proceso de generación de empleo asalariado en las actividades productivas intensivas en mano de obra, se ha visto fuertemente obstaculizado. El empleo asalariado de las ciudades capitales que después de haber remontado transitoriamente por el inusual crecimiento del PIB en 2013, experimenta un importante descenso hasta ubicarse en torno al 51% en 2015 -el más bajo de los últimos 12 años- y se estima que la tendencia persista debido a las características y actuales condiciones del mercado de trabajo boliviano (Ver gráfico).

Si la bonanza económica no permitió generar empleo asalariado sostenible y de calidad, la ralentización del crecimiento de la economía, sin duda, ofrece un panorama desolador para los trabajadores. El empleo estable y sujeto a prestaciones sociales continúa perdiendo terreno frente al espacio ganado por el empleo informal; además, la proliferación de formas de empleo flexible y desregulado sigue marcando el funcionamiento del mercado de trabajo boliviano ofreciendo condiciones laborales cada vez más desfavorables para los trabajadores: entre ellas, el limitado acceso a la seguridad social de largo plazo.

Más

afiliados, menos cotizantes

afiliados, menos cotizantes

Para referirnos a la cobertura del Sistema de Pensiones, es necesario distinguir a los “afiliados” (o asegurados como se los conoce en la Ley 065) de los “cotizantes”. Un afiliado es una persona que –en algún momento de su vida activa− se ha incorporado al Sistema Integral de Pensiones (SIP) y a la que se le ha asignado un Código Único de Asegurado (CUA). Este código permanece vigente de forma vitalicia aun cuando el trabajador cambia de empleo, queda desempleado o se retira de la fuerza de trabajo. Por ejemplo, una persona que se ha incorporado al SIP hace ocho años y que ha realizado aportes únicamente por seis meses (el tiempo de duración de su único contrato como asalariado en el sector formal), es un afiliado en los registros del SIP aunque no haya aportado posteriormente.

En cambio, un cotizante es un trabajador “afiliado” al SIP que realiza aportes o cotizaciones a las AFP de manera regular. Las cotizaciones se acumulan en una cuenta individual hasta el momento de la jubilación, donde la pensión se determina de acuerdo a la densidad de cotizaciones o ahorro de cada trabajador y los niveles salariales que tuvo durante la vida laboral.

En la última década (2006-2016), debido al carácter obligatorio del sistema de pensiones −sobre todo para los trabajadores con relación de dependencia laboral, ya que para los trabajadores independientes la afiliación es voluntaria− la proporción de afiliados continuó incrementándose año tras año, hasta superar los 2 millones de personas en 2016, lo que haría suponer un avance en la cobertura del SIP. Sin embargo, los cotizantes o aportantes que en 2006 superaban el 50% del total de afiliados del país, han registrado una importante caída hasta representar únicamente el 17,1% en 2016, con una clara tendencia a continuar disminuyendo en los próximos años (Ver cuadro).

|

Cuadro:

Cobertura del Sistema de Pensiones, 2006-2016 |

|||

|

Año

|

Afiliados

|

Cotizantes

|

Cotizantes / Afiliados (%)

|

|

2006

|

988.967

|

522.296

|

52,8

|

|

2007

|

1.077.814

|

596.147

|

55,3

|

|

2008

|

1.166.838

|

561.673

|

48,1

|

|

2009

|

1.265.962

|

546.885

|

43,2

|

|

2011

|

1.353.607

|

650.616

|

48,1

|

|

2012

|

1.445.742

|

566.372

|

39,2

|

|

2013

|

1.543.620

|

567.470

|

36,8

|

|

2014

|

1.794.228

|

590.090

|

32,9

|

|

2015

|

1.938.282

|

619.535

|

32,0

|

|

2016

|

2.077.563

|

356.082

|

17,1

|

|

Fuente: Autoridad de Fiscalización y Control de

Pensiones y Seguros – APS, 2016; INE, 2006-2017; UDAPE, 2017. Elaboración CEDLA. |

|||

La permanente diferencia entre el número de afiliados y el de cotizantes indica que no existe continuidad en el ahorro, es decir que los aportes se realizan de forma intermitente debido a que el mercado de trabajo no genera ocupaciones estables y a la fuerte vinculación de la cobertura con la inserción en el sector formal.

El evidente fracaso en la ampliación del acceso a la previsión social de largo plazo a una fracción más amplia de la sociedad no hace más que confirmar que los verdaderos objetivos de la reforma de pensiones, se orientaron a fortalecer el mercado financiero y de capitales antes que a la inclusión social mediante la incorporación de nuevos trabajadores a los beneficios de la seguridad social. Por tanto, si no se modifica la orientación que hasta ahora ha tenido el sistema, y si las actuales condiciones del mercado de trabajo persisten: relaciones contractuales al margen de la legislación laboral, elevados índices de informalidad, bajos ingresos, y discontinuidad en los aportes previsionales, un mayor número de trabajadores quedará excluido del derecho a la jubilación.

*Giovanna Hurtado Aponte es investigadora del CEDLA.