Por: Carlos Arze Vargas*

La reciente noticia de

que el Banco Bilbao Vizcaya Argentaria (BBVA), accionista principal de la

Administradora de Pensiones Previsión (1) (BBVA Previsión AFP S.A.), habría iniciado una demanda de arbitraje contra el

Estado boliviano ante el Centro Internacional de Arreglo de Diferencias

relativas a Inversiones (CIADI), ha devuelto a la agenda del debate público el

carácter del Sistema de Seguridad Social y, en especial, el papel que han

jugado y juegan en él estas empresas privadas extranjeras.

que el Banco Bilbao Vizcaya Argentaria (BBVA), accionista principal de la

Administradora de Pensiones Previsión (1) (BBVA Previsión AFP S.A.), habría iniciado una demanda de arbitraje contra el

Estado boliviano ante el Centro Internacional de Arreglo de Diferencias

relativas a Inversiones (CIADI), ha devuelto a la agenda del debate público el

carácter del Sistema de Seguridad Social y, en especial, el papel que han

jugado y juegan en él estas empresas privadas extranjeras.

Como se conoce, BBVA

Previsión estaría demandando una indemnización por su salida prevista de la

administración de una parte de los fondos de pensiones bolivianos, debido a la creación

de la Gestora Pública de la Seguridad Social de Largo Plazo (GPSS), determinada

por la Ley 065 de Pensiones del año 2010. Aunque no se conoce el monto que

estaría pidiendo bajo ese concepto, la posibilidad de que el CIADI dictamine en

su favor sería un atentado al país y otro resultado ignominioso más -que se

suma a los incontables resultados negativos- del sistema de capitalización

individual vigente.

Previsión estaría demandando una indemnización por su salida prevista de la

administración de una parte de los fondos de pensiones bolivianos, debido a la creación

de la Gestora Pública de la Seguridad Social de Largo Plazo (GPSS), determinada

por la Ley 065 de Pensiones del año 2010. Aunque no se conoce el monto que

estaría pidiendo bajo ese concepto, la posibilidad de que el CIADI dictamine en

su favor sería un atentado al país y otro resultado ignominioso más -que se

suma a los incontables resultados negativos- del sistema de capitalización

individual vigente.

Ahora bien, refiriéndonos específicamente a la demanda de arbitraje se

debe decir que, efectivamente, los acuerdos bilaterales de inversiones

suscritos durante la época neoliberal -cuando se llevó a cabo también la

reforma de la Seguridad Social-, son totalmente favorables a los grandes

capitales extranjeros y el Estado boliviano tiene todas las de perder.

debe decir que, efectivamente, los acuerdos bilaterales de inversiones

suscritos durante la época neoliberal -cuando se llevó a cabo también la

reforma de la Seguridad Social-, son totalmente favorables a los grandes

capitales extranjeros y el Estado boliviano tiene todas las de perder.

Como se debe recordar, el gobierno del MAS denunció el Convenio sobre

Arreglo de Diferencias Relativas a Inversiones entre Estados y Nacionales de

otros Estados, el primero de mayo de 2007, lo que fue publicitado como una gran

medida “anti-imperialista” por los epígonos del gobierno. Lo cierto es que la

decisión de denunciar al Convenio es una opción presente en el mismo y abierta

a cualquier país que lo haya suscrito. Así, la salida de Bolivia del CIADI se

produjo sometiéndose a lo dispuesto por él, por lo que recién se efectivizaría

seis meses después de la denuncia, es decir a fines de octubre de 2007;

precisamente, ese lapso sirvió para que la Euro Telecom International (ETI)

demandara el 12 de octubre al Estado boliviano por la “nacionalización” de

ENTEL.

Arreglo de Diferencias Relativas a Inversiones entre Estados y Nacionales de

otros Estados, el primero de mayo de 2007, lo que fue publicitado como una gran

medida “anti-imperialista” por los epígonos del gobierno. Lo cierto es que la

decisión de denunciar al Convenio es una opción presente en el mismo y abierta

a cualquier país que lo haya suscrito. Así, la salida de Bolivia del CIADI se

produjo sometiéndose a lo dispuesto por él, por lo que recién se efectivizaría

seis meses después de la denuncia, es decir a fines de octubre de 2007;

precisamente, ese lapso sirvió para que la Euro Telecom International (ETI)

demandara el 12 de octubre al Estado boliviano por la “nacionalización” de

ENTEL.

En el presente caso, BBVA estaría demandando al Estado boliviano

amparado en el Acuerdo para la promoción y protección recíproca de inversiones

entre el Reino de España y la República de Bolivia, firmado el 29 de octubre de

2001, el mismo que establece que las controversias pueden someterse, entre

otros, al CIADI. A pesar de que Bolivia salió del CIADI en 2007, el Convenio de

esa instancia, en su artículo 72, determina que dicha denuncia “no afectarán a

los derechos y obligaciones, conforme a este Convenio, de dicho Estado, sus

subdivisiones políticas u organismos públicos, o de los nacionales de dicho

Estado nacidos del consentimiento a la jurisdicción del Centro dado por alguno

de ellos con anterioridad al recibo de dicha notificación”. En otras palabras,

merced al tratado bilateral (en realidad, merced a todos los tratados

bilaterales anteriores a octubre de 2007), el CIADI puede continuar ejerciendo

el papel de tribunal de arbitraje. Aquí debe añadirse que el Estado boliviano

también denunció el tratado con España en enero de 2012, seis meses antes de la

conclusión de su “período inicial de diez años”; sin embargo, el tratado señala

en otro artículo que la protección a las inversiones realizadas con

anterioridad a esa denuncia sigue “estando en vigor por un período adicional de

diez años a partir de la fecha de la denuncia”, es decir, hasta enero de 2022.

amparado en el Acuerdo para la promoción y protección recíproca de inversiones

entre el Reino de España y la República de Bolivia, firmado el 29 de octubre de

2001, el mismo que establece que las controversias pueden someterse, entre

otros, al CIADI. A pesar de que Bolivia salió del CIADI en 2007, el Convenio de

esa instancia, en su artículo 72, determina que dicha denuncia “no afectarán a

los derechos y obligaciones, conforme a este Convenio, de dicho Estado, sus

subdivisiones políticas u organismos públicos, o de los nacionales de dicho

Estado nacidos del consentimiento a la jurisdicción del Centro dado por alguno

de ellos con anterioridad al recibo de dicha notificación”. En otras palabras,

merced al tratado bilateral (en realidad, merced a todos los tratados

bilaterales anteriores a octubre de 2007), el CIADI puede continuar ejerciendo

el papel de tribunal de arbitraje. Aquí debe añadirse que el Estado boliviano

también denunció el tratado con España en enero de 2012, seis meses antes de la

conclusión de su “período inicial de diez años”; sin embargo, el tratado señala

en otro artículo que la protección a las inversiones realizadas con

anterioridad a esa denuncia sigue “estando en vigor por un período adicional de

diez años a partir de la fecha de la denuncia”, es decir, hasta enero de 2022.

Por todo lo anotado,

las probabilidades de que el Estado acabe reconociendo alguna millonaria

indemnización, en el marco de las disposiciones internacionales a las que se ha

sometido (la Constitución Política del Estado reconoce a los tratados

internacionales dentro de la jerarquía jurídica que rige en el país), son muy

altas.

las probabilidades de que el Estado acabe reconociendo alguna millonaria

indemnización, en el marco de las disposiciones internacionales a las que se ha

sometido (la Constitución Política del Estado reconoce a los tratados

internacionales dentro de la jerarquía jurídica que rige en el país), son muy

altas.

Pero, al margen de ese

aspecto jurídico del problema, existen otros aspectos que vale la pena

considerar respecto a este problema.

aspecto jurídico del problema, existen otros aspectos que vale la pena

considerar respecto a este problema.

Las AFP arribaron al

país a fines de la década de los años noventa, como brazos operativos de la

reforma que impuso el Sistema de Seguridad Social de Capitalización Individual,

consistente en una medida que buscaba la generación de un enorme ahorro de

largo plazo puesto a disposición de los capitalistas locales y extranjeros,

ajena a todo interés por garantizar una vejez digna a los trabajadores

bolivianos. Para cumplir la tarea de administrar los fondos provenientes de los

aportes laborales, el gobierno neoliberal de ese entonces constituyó un

duopolio, transfiriendo a los afiliados del antiguo sistema a las AFP

extranjeras y promoviendo la afiliación de miles de trabajadores al nuevo

sistema. De esa manera, el número de afiliados creció exponencialmente, aunque

sólo la mitad o incluso menos de los afiliados cotizara regularmente; de ese

modo, la afiliación que hoy día sobrepasa los dos millones de personas es un

espejismo y sólo sirvió para garantizar la continuidad del duopolio de las AFP (2).

país a fines de la década de los años noventa, como brazos operativos de la

reforma que impuso el Sistema de Seguridad Social de Capitalización Individual,

consistente en una medida que buscaba la generación de un enorme ahorro de

largo plazo puesto a disposición de los capitalistas locales y extranjeros,

ajena a todo interés por garantizar una vejez digna a los trabajadores

bolivianos. Para cumplir la tarea de administrar los fondos provenientes de los

aportes laborales, el gobierno neoliberal de ese entonces constituyó un

duopolio, transfiriendo a los afiliados del antiguo sistema a las AFP

extranjeras y promoviendo la afiliación de miles de trabajadores al nuevo

sistema. De esa manera, el número de afiliados creció exponencialmente, aunque

sólo la mitad o incluso menos de los afiliados cotizara regularmente; de ese

modo, la afiliación que hoy día sobrepasa los dos millones de personas es un

espejismo y sólo sirvió para garantizar la continuidad del duopolio de las AFP (2).

Esta situación fue

favorable a las AFP desde el principio, pues recibieron más de trescientos mil

clientes de entrada -como afiliados obligados por la reforma- que les generaron

desde el principio enormes ganancias. Más aún, por varios años, el Estado, a

través de préstamos (vía títulos fiscales) para financiar sus gastos, habida

cuenta de su insolvencia ocasionada por la privatización de sus empresas, les

garantizó altas tasas de rendimiento a las inversiones que realizaban con los

fondos para la jubilación, por lo que no tuvieron mucho trabajo, a diferencia,

por ejemplo, de otras entidades financieras sujetas al vaivén del mercado. Hoy,

cuando el gobierno goza de excepcionales rentas por la explotación de recursos

naturales por el ciclo de precios altos de las materias primas, los

rendimientos de las inversiones de los fondos de jubilación han caído

estrepitosamente, tanto que deflactadas sus tasas anuales por la inflación,

resultan casi nulas y hasta negativas en varias oportunidades, como lo muestra

el siguiente gráfico.

favorable a las AFP desde el principio, pues recibieron más de trescientos mil

clientes de entrada -como afiliados obligados por la reforma- que les generaron

desde el principio enormes ganancias. Más aún, por varios años, el Estado, a

través de préstamos (vía títulos fiscales) para financiar sus gastos, habida

cuenta de su insolvencia ocasionada por la privatización de sus empresas, les

garantizó altas tasas de rendimiento a las inversiones que realizaban con los

fondos para la jubilación, por lo que no tuvieron mucho trabajo, a diferencia,

por ejemplo, de otras entidades financieras sujetas al vaivén del mercado. Hoy,

cuando el gobierno goza de excepcionales rentas por la explotación de recursos

naturales por el ciclo de precios altos de las materias primas, los

rendimientos de las inversiones de los fondos de jubilación han caído

estrepitosamente, tanto que deflactadas sus tasas anuales por la inflación,

resultan casi nulas y hasta negativas en varias oportunidades, como lo muestra

el siguiente gráfico.

Lo más importante,

empero, fue que se estableció en su favor, el derecho de cobrar varias

comisiones para ese cometido: i) comisión por la administración de los

portafolios de inversiones del Fondo de Capitalización Individual y del Fondo

de Capitalización Colectiva (acciones de las empresas “capitalizadas”), de

0.2285% del valor de los mismos; ii) comisión por la administración de

prestaciones de Riesgo Común y Riesgo Profesional/laboral (RC/RP/RL),

consistente en el 0.85% sobre el monto recaudado de las primas; iii) comisión

por la administración de las cuentas individuales de los aportantes al sistema,

consistente en el 0.5% del salario cotizable del afiliado; y iv) comisión por

servicios prestados a las compañías de seguros que estaban encargadas, hasta

noviembre de 2006, de administrar las prestaciones de RC/RP/RL, por los que

cobraban el 11% del valor de las primas transferidas.

empero, fue que se estableció en su favor, el derecho de cobrar varias

comisiones para ese cometido: i) comisión por la administración de los

portafolios de inversiones del Fondo de Capitalización Individual y del Fondo

de Capitalización Colectiva (acciones de las empresas “capitalizadas”), de

0.2285% del valor de los mismos; ii) comisión por la administración de

prestaciones de Riesgo Común y Riesgo Profesional/laboral (RC/RP/RL),

consistente en el 0.85% sobre el monto recaudado de las primas; iii) comisión

por la administración de las cuentas individuales de los aportantes al sistema,

consistente en el 0.5% del salario cotizable del afiliado; y iv) comisión por

servicios prestados a las compañías de seguros que estaban encargadas, hasta

noviembre de 2006, de administrar las prestaciones de RC/RP/RL, por los que

cobraban el 11% del valor de las primas transferidas.

Ahora bien, el pago de

estas comisiones, en especial la i) y iii), no está sometido, de ninguna

manera, a la condición de obtener resultados positivos para los aportantes, que

son, en última instancia los dueños de los ahorros sometidos al riesgo

financiero. Finalmente, en el caso de la comisión por el pago de las pensiones,

cuya fijación tardó bastante -recién en diciembre de 2002 se determina su monto

mediante una Resolución Administrativa de la Superintendencia de Pensiones,

Valores y Seguros (SPVS)-, alcanza un porcentaje que equivale a 2,62 veces el porcentaje

de comisión recibida por la administración de los fondos de los trabajadores

activos; en otras palabras, resulta una carga abusiva (3) sobre los jubilados que pagan por ese servicio casi el triple de lo que pagaban

por la administración de sus aportes cuando eran trabajadores activos.

estas comisiones, en especial la i) y iii), no está sometido, de ninguna

manera, a la condición de obtener resultados positivos para los aportantes, que

son, en última instancia los dueños de los ahorros sometidos al riesgo

financiero. Finalmente, en el caso de la comisión por el pago de las pensiones,

cuya fijación tardó bastante -recién en diciembre de 2002 se determina su monto

mediante una Resolución Administrativa de la Superintendencia de Pensiones,

Valores y Seguros (SPVS)-, alcanza un porcentaje que equivale a 2,62 veces el porcentaje

de comisión recibida por la administración de los fondos de los trabajadores

activos; en otras palabras, resulta una carga abusiva (3) sobre los jubilados que pagan por ese servicio casi el triple de lo que pagaban

por la administración de sus aportes cuando eran trabajadores activos.

Contradictoriamente, la

reforma que llevó a cabo el gobierno de Evo Morales en diciembre de 2010, Ley

065, a pesar de determinar la creación de la Gestora Pública en sustitución de

las AFP, al establecer un período de transición durante el cual las AFP

continuarían a cargo de la administración de dichos fondos, les autorizó a continuar

con el cobro de las tres comisiones establecidas por la neoliberal Ley de

Pensiones 1732 de 1996. En otras palabras, las AFP siguieron cobrando durante

estos 7 años de vigencia de la nueva ley, las comisiones que generosamente les

había otorgado la reforma neoliberal. Esto resulta no sólo contradictorio con

el discurso del gobierno de Evo Morales, sino sospechosamente beneficioso para

las AFP, pues el retraso en el funcionamiento de la GPSS es atribuido a

“dificultades” en el traspaso de datos, pero no da más detalles sobre el

contratiempo (4).

reforma que llevó a cabo el gobierno de Evo Morales en diciembre de 2010, Ley

065, a pesar de determinar la creación de la Gestora Pública en sustitución de

las AFP, al establecer un período de transición durante el cual las AFP

continuarían a cargo de la administración de dichos fondos, les autorizó a continuar

con el cobro de las tres comisiones establecidas por la neoliberal Ley de

Pensiones 1732 de 1996. En otras palabras, las AFP siguieron cobrando durante

estos 7 años de vigencia de la nueva ley, las comisiones que generosamente les

había otorgado la reforma neoliberal. Esto resulta no sólo contradictorio con

el discurso del gobierno de Evo Morales, sino sospechosamente beneficioso para

las AFP, pues el retraso en el funcionamiento de la GPSS es atribuido a

“dificultades” en el traspaso de datos, pero no da más detalles sobre el

contratiempo (4).

De esa manera, la implementación del Sistema Integral

de Pensiones (SIP) creado por la Ley 065, que ha generado nuevos recursos

provenientes de los recientemente creados aportes solidarios y con servicios

ampliados de pago de rentas solidarias, se tradujo en un importante incremento

de los ingresos operativos de las AFP, que se han traducido en enormes utilidades

netas. En efecto, los datos oficiales

muestran que las ganancias netas anuales de las AFP experimentaron un alza

importante desde la aprobación del nuevo sistema de pensiones llevado a cabo

por el gobierno de Evo Morales.

de Pensiones (SIP) creado por la Ley 065, que ha generado nuevos recursos

provenientes de los recientemente creados aportes solidarios y con servicios

ampliados de pago de rentas solidarias, se tradujo en un importante incremento

de los ingresos operativos de las AFP, que se han traducido en enormes utilidades

netas. En efecto, los datos oficiales

muestran que las ganancias netas anuales de las AFP experimentaron un alza

importante desde la aprobación del nuevo sistema de pensiones llevado a cabo

por el gobierno de Evo Morales.

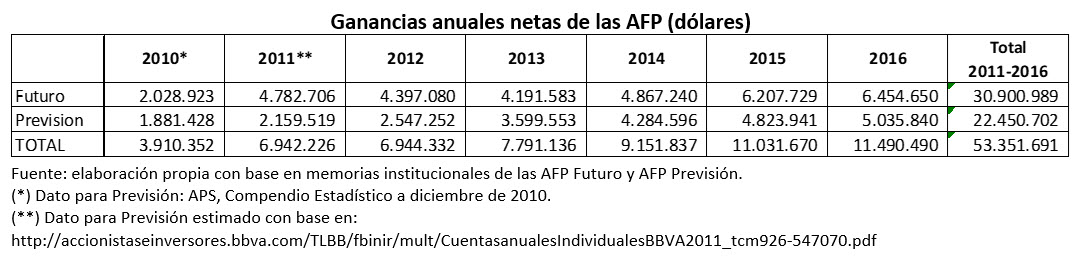

En términos absolutos

las ganancias acumuladas de las dos AFP para los seis años posteriores a la

reforma de 2010 -para los que existe información disponible- superaron los cincuenta

y tres millones de dólares. El crecimiento de las ganancias netas anuales,

además, muestra un crecimiento sostenido a lo largo del período. En términos relativos, el crecimiento de las

utilidades netas en el año posterior a la reforma masista fue de 77.5%. Este

incremento extraordinario resalta aún más si tomamos en cuenta que en los tres

años anteriores a la aprobación de la Ley 65 las utilidades habían mostrado una

tendencia a la baja, llegando en 2010 a rebajar en 40%.

las ganancias acumuladas de las dos AFP para los seis años posteriores a la

reforma de 2010 -para los que existe información disponible- superaron los cincuenta

y tres millones de dólares. El crecimiento de las ganancias netas anuales,

además, muestra un crecimiento sostenido a lo largo del período. En términos relativos, el crecimiento de las

utilidades netas en el año posterior a la reforma masista fue de 77.5%. Este

incremento extraordinario resalta aún más si tomamos en cuenta que en los tres

años anteriores a la aprobación de la Ley 65 las utilidades habían mostrado una

tendencia a la baja, llegando en 2010 a rebajar en 40%.

Además, el incremento

de las ganancias de las AFP luego de la reforma del MAS resulta mayor que el

verificado en los años previos: mientras el promedio del período 2005-2010 era

de 6.2 millones de dólares, la ganancia anual promedio del período 2011-2016 llega

a los 8.9 millones de dólares; en otras palabras, con la reforma del gobierno

de Evo Morales, la ganancia anual promedio de las AFP es mayor que el promedio

de los años inmediatamente anteriores.

de las ganancias de las AFP luego de la reforma del MAS resulta mayor que el

verificado en los años previos: mientras el promedio del período 2005-2010 era

de 6.2 millones de dólares, la ganancia anual promedio del período 2011-2016 llega

a los 8.9 millones de dólares; en otras palabras, con la reforma del gobierno

de Evo Morales, la ganancia anual promedio de las AFP es mayor que el promedio

de los años inmediatamente anteriores.

Como se puede ver, entonces, la AFP Previsión –al igual que la AFP

Futuro-, fue una de las beneficiadas de la privatización de la Seguridad

Social, obteniendo enormes ganancias en desmedro de la situación de los

trabajadores que están condenados a obtener rentas miserables cuyos niveles

están muy lejos de los del último salario percibido y, peor aún, del valor de

la canasta alimentaria. Esta situación bonancible, sin embrago, no sólo duró

mientras en el país gobernaban regímenes neoliberales, sino que se extendió

hasta ahora, con un gobierno que prometió recuperar los principios del Código

de Seguridad Social y dignificar la vida de los jubilados. Por eso, este proceso

iniciado por el BBVA, podría ser un regalo adicional a los enormes beneficios

obtenidos por la administración -pésima- de los fondos de jubilación de los

trabajadores bolivianos: sólo en los últimos 7 años en los que está vigente la

nueva Ley de Pensiones, se embolsilló 28,4 millones de dólares como utilidad

neta (el gobierno de Evo les reconoce todas las comisiones de la ley neoliberal

durante el tiempo que dure la implementación de la Gestora Pública que,

paradójicamente, obtendrá sólo una de las tantas), a pesar de que la

rentabilidad de los fondos cayó de forma estrepitosa pues nunca estuvo obligada

(ni con Goni ni con Evo) a demostrar resultados positivos por las inversiones

con los fondos laborales que administra.

Futuro-, fue una de las beneficiadas de la privatización de la Seguridad

Social, obteniendo enormes ganancias en desmedro de la situación de los

trabajadores que están condenados a obtener rentas miserables cuyos niveles

están muy lejos de los del último salario percibido y, peor aún, del valor de

la canasta alimentaria. Esta situación bonancible, sin embrago, no sólo duró

mientras en el país gobernaban regímenes neoliberales, sino que se extendió

hasta ahora, con un gobierno que prometió recuperar los principios del Código

de Seguridad Social y dignificar la vida de los jubilados. Por eso, este proceso

iniciado por el BBVA, podría ser un regalo adicional a los enormes beneficios

obtenidos por la administración -pésima- de los fondos de jubilación de los

trabajadores bolivianos: sólo en los últimos 7 años en los que está vigente la

nueva Ley de Pensiones, se embolsilló 28,4 millones de dólares como utilidad

neta (el gobierno de Evo les reconoce todas las comisiones de la ley neoliberal

durante el tiempo que dure la implementación de la Gestora Pública que,

paradójicamente, obtendrá sólo una de las tantas), a pesar de que la

rentabilidad de los fondos cayó de forma estrepitosa pues nunca estuvo obligada

(ni con Goni ni con Evo) a demostrar resultados positivos por las inversiones

con los fondos laborales que administra.

En conclusión, las dificultades surgidas en el último tiempo a partir de

varios procesos impulsados por empresas privadas extranjeras en contra del

Estado boliviano, son el resultado previsible de la aplicación de los onerosos

tratados bilaterales firmados en la década de los años noventa y, es necesario

remarcar, de la forma que asumió la “nacionalización” en manos del gobierno de

Evo Morales. La verdad es que las más importantes acciones de

“nacionalización”, tuvieron un carácter reactivo y no fueron producto de una

política preconcebida –menos aún deseada- por el gobierno; en algún caso se

produjo ante la inminencia de una crisis energética (sector eléctrico), en

otros para resolver conflictos sociales cruentos iniciados por algún sector

afín al régimen (Huanuni y Colquiri) y otras por razones más baladíes. Y es que

el gobierno de Evo nunca tuvo, ni tiene la menor intención de romper con el

capitalismo – pues cree firmemente que los capitales transnacionales coadyuvan

al desarrollo del país y les invita cada vez con más ahínco a explotar los

recursos nacionales. Por ello, esas acciones se llevaron a cabo sometiéndose a las

propias disposiciones de los denostados acuerdos bilaterales y tratados

internacionales; lo que resulta toda una demostración de que el gobierno actual

es respetuoso de la legalidad “burguesa e imperialista”. Nunca, durante los

últimos doce años, hubo ruptura ni desconocimiento radical de la

«autoridad» del CIADI ni desconocimiento del tratado con España ni

con otros países -es decir, declaración apoyada por hechos, de que no se

cumpliría su contenido por considerarlo ilegítimo respeto al derecho del pueblo.

No debe extrañar, entonces, que las relaciones del gobierno de Evo con el Reino

de España fueran muy cordiales y que hasta se haya declarado, desde esferas

oficiales bolivianas, que hay afinidad entre los intereses de ambas naciones (5).

varios procesos impulsados por empresas privadas extranjeras en contra del

Estado boliviano, son el resultado previsible de la aplicación de los onerosos

tratados bilaterales firmados en la década de los años noventa y, es necesario

remarcar, de la forma que asumió la “nacionalización” en manos del gobierno de

Evo Morales. La verdad es que las más importantes acciones de

“nacionalización”, tuvieron un carácter reactivo y no fueron producto de una

política preconcebida –menos aún deseada- por el gobierno; en algún caso se

produjo ante la inminencia de una crisis energética (sector eléctrico), en

otros para resolver conflictos sociales cruentos iniciados por algún sector

afín al régimen (Huanuni y Colquiri) y otras por razones más baladíes. Y es que

el gobierno de Evo nunca tuvo, ni tiene la menor intención de romper con el

capitalismo – pues cree firmemente que los capitales transnacionales coadyuvan

al desarrollo del país y les invita cada vez con más ahínco a explotar los

recursos nacionales. Por ello, esas acciones se llevaron a cabo sometiéndose a las

propias disposiciones de los denostados acuerdos bilaterales y tratados

internacionales; lo que resulta toda una demostración de que el gobierno actual

es respetuoso de la legalidad “burguesa e imperialista”. Nunca, durante los

últimos doce años, hubo ruptura ni desconocimiento radical de la

«autoridad» del CIADI ni desconocimiento del tratado con España ni

con otros países -es decir, declaración apoyada por hechos, de que no se

cumpliría su contenido por considerarlo ilegítimo respeto al derecho del pueblo.

No debe extrañar, entonces, que las relaciones del gobierno de Evo con el Reino

de España fueran muy cordiales y que hasta se haya declarado, desde esferas

oficiales bolivianas, que hay afinidad entre los intereses de ambas naciones (5).

Con todo, no es posible aceptar que la empresa extranjera que ha

obtenido enormes ganancias de un sistema oprobioso, creado sobre la destrucción

de la Seguridad Social, obtenga todavía una indemnización aduciendo ser víctima

de una reforma que después de siete años le sigue permitiendo jugosas

utilidades. Su presencia en el país no significó progreso ni mejora de las

condiciones de vida de la población y ni siquiera puede aducir que lo que

obtiene es resultado de su esfuerzo, pues como se ha constatado, el rendimiento

de las inversiones que realiza con dinero ajeno no sólo que es muy bajo, sino

sostenidamente decreciente. En una situación normal, cabría llamar a la Central

Obrera Boliviana a reclamar por esta situación, sin embargo, como ya lo ha

declarado su principal dirigente, para esa organización el gobierno está

obligado a negociar y conciliar un “resarcimiento” al BBVA (6).

*******************

Notas:

[1] De acuerdo a la Memoria

Anual 2017 de BBVA Previsión AFP S.A., el BBVA detenta el 80% de las acciones

de la sociedad.

[2] Según datos oficiales, en

2006 el porcentaje de afiliados que cotizaban regularmente era de 52%, el mismo

que cayó hasta llegar ser sólo 32% en 2015.

obtenido enormes ganancias de un sistema oprobioso, creado sobre la destrucción

de la Seguridad Social, obtenga todavía una indemnización aduciendo ser víctima

de una reforma que después de siete años le sigue permitiendo jugosas

utilidades. Su presencia en el país no significó progreso ni mejora de las

condiciones de vida de la población y ni siquiera puede aducir que lo que

obtiene es resultado de su esfuerzo, pues como se ha constatado, el rendimiento

de las inversiones que realiza con dinero ajeno no sólo que es muy bajo, sino

sostenidamente decreciente. En una situación normal, cabría llamar a la Central

Obrera Boliviana a reclamar por esta situación, sin embargo, como ya lo ha

declarado su principal dirigente, para esa organización el gobierno está

obligado a negociar y conciliar un “resarcimiento” al BBVA (6).

*******************

Notas:

[1] De acuerdo a la Memoria

Anual 2017 de BBVA Previsión AFP S.A., el BBVA detenta el 80% de las acciones

de la sociedad.

[2] Según datos oficiales, en

2006 el porcentaje de afiliados que cotizaban regularmente era de 52%, el mismo

que cayó hasta llegar ser sólo 32% en 2015.

[3] La Resolución Administrativa SPVS-IP N° 963/2002, establecía como “tope

máximo” el 1,31%, pero las AFP lo cobran como el porcentaje corriente y único.

[4] Un especialista en finanzas señala, con mucha claridad, que siendo que

toda la información de las AFP están digitalizadas, ese proceso no debería

tomar tanto tiempo, y pone como ejemplos procesos más complejos y grandes

ocurridos en otros países, que llevaron mucho menos tiempo del que está

tardando la puesta en marcha de la GPSS (ANF, 16/08/208).

máximo” el 1,31%, pero las AFP lo cobran como el porcentaje corriente y único.

[4] Un especialista en finanzas señala, con mucha claridad, que siendo que

toda la información de las AFP están digitalizadas, ese proceso no debería

tomar tanto tiempo, y pone como ejemplos procesos más complejos y grandes

ocurridos en otros países, que llevaron mucho menos tiempo del que está

tardando la puesta en marcha de la GPSS (ANF, 16/08/208).

[5] Después de conocida la demanda de BBVA, en estos días la prensa nacional

informa de la próxima llegada del presidente español Pedro Sánchez, con el

objetivo de firmar varios convenios “sobre intercambios productivos”. En las

notas periodísticas se señala, además, que el embajador español en Bolivia

destaca la “seguridad jurídica para las inversiones” españolas que existe en el

país (El Deber, 16/08/2018).

informa de la próxima llegada del presidente español Pedro Sánchez, con el

objetivo de firmar varios convenios “sobre intercambios productivos”. En las

notas periodísticas se señala, además, que el embajador español en Bolivia

destaca la “seguridad jurídica para las inversiones” españolas que existe en el

país (El Deber, 16/08/2018).

[6] El Diario, 15/08/2018.

*Carlos Arze Vargas es investigador del CEDLA.